認識中止アプローチ

【にんしきちゅうしあぷろーち】

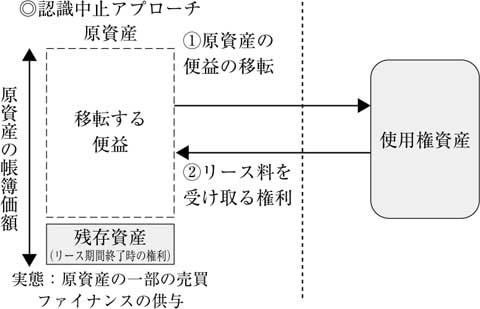

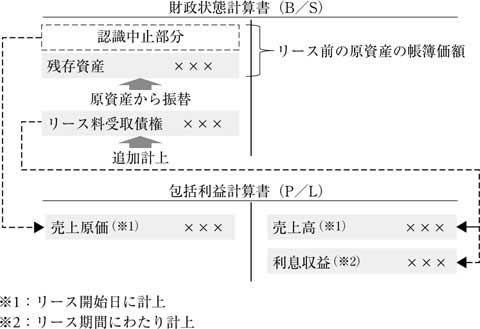

国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)が2010年8月に公表したリース会計の公開草案において示された新しい考え方。この新しいリース会計の公開草案では、リースの貸手の会計処理にはリースの実態に応じて履行義務アプローチと認識中止アプローチの二つのアプローチのいずれかを採用することが提案されている。二つのアプローチのうち、認識中止アプローチは、リース取引の実態が原資産の一部の売買と考えられる場合やファイナンス目的と考えられる場合に適用される会計モデルである。具体的な会計処理の方法は、借手に移転する原資産に対する権利について認識を中止(オフバランス)するとともに、リース期間の終了時における原資産に対する権利について、原資産から「残存資産」に再分類した上で認識を継続する。

【参照キーワード】

履行義務アプローチ

リース会計基準

(c)2011 Mitsubishi UFJ Trust and Banking Corporation

| 日経BP社 「プロフェッショナル用語辞典 不動産ビジネス」 JLogosID : 8524498 |