バリュー・アット・リスク(VaR)

【ばりゅーあっとりすく;ぶいえーあーる】

VaR/Value at Risk

英語ではValue at Risk。市場リスクの予想最大損失額を算出する指標。金融資産の価値の損失リスクを測定するために用いられる指標であり、不動産でも応用しようとする試みがある。

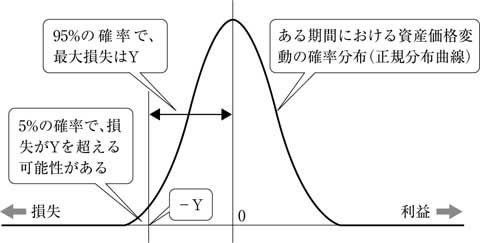

代表的なバリュー・アット・リスクの考えでは、資産の価格変動による利益額と損失額が正規分布に従うものとし、そのうち損失側において所定の期間(1日または2週間など)のうちに、一定の確率で発生しうる損失の金額や損失比率を表すものとする(図は信頼水準5%の場合)。例えば、期間2週間を想定した95%VaR(5%の確率で発生しうる損失のレベル)が「1億円」であったとすると、目先2週間の間に、図の釣鐘型の左側の大部分に該当する「95%の確率で損失は1億円以内にとどまる」、あるいは逆にいえば同じ左側の裾の部分に相当する「5%の確率で損失が1億円以上にのぼる可能性がある」ということになる。

不動産においては、価格変動の確率を求めるための実証的なデータが少なく、推定の要素がかなり大きいため、VaRの有用性について評価は定まっていない。

また、金融資産一般についても、2008年の世界金融危機を経た頃から、変動確率は正規分布になっているという前提に懐疑的な意見が増えてきており(裾が厚くて長い「ベキ分布」になっているなど)、議論となっている。

(c)2011 Mitsubishi UFJ Trust and Banking Corporation

| 日経BP社 「プロフェッショナル用語辞典 不動産ビジネス」 JLogosID : 8524103 |