履行義務アプローチ

【りこうぎむあぷろーち】

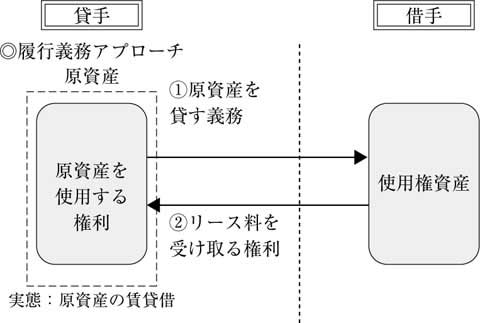

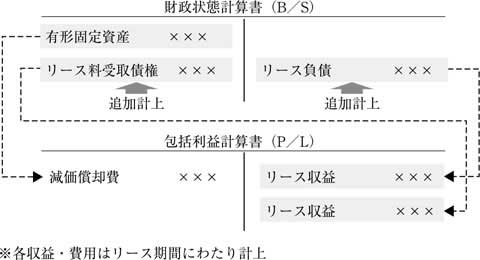

国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)が2010年8月に公表したリース会計の公開草案において示された新しい考え方。この新しいリース会計の公開草案では、リースの貸手の会計処理として、リースの実態に応じて履行義務アプローチと認識中止アプローチのいずれかを採用することが提案されている。2つのアプローチのうち、履行義務アプローチは、リース取引の実態が原資産の賃貸借と考えられる場合に適用される会計モデルである。リース資産は、リース後も貸手が依然として有しており、リース期間に渡って当該資産を借手が使用することを貸手が約束しているものと考える。具体的には、貸手はリースされる資産をリース後も引き続き財政状態計算書(貸借対照表)に継続して計上した上で、資産を借手に使用させる義務についてリース負債(履行義務)として認識し、リース料を受取る権利および初期直接費用の合計を資産として認識する。

(c)2011 Mitsubishi UFJ Trust and Banking Corporation

| 日経BP社 「プロフェッショナル用語辞典 不動産ビジネス」 JLogosID : 8524506 |