会社分割

【かいしゃぶんかつ】

company split

会社の事業の全部または一部を他の会社に移転し、承継会社が対価として分割会社またはその株主に株式を割り当てる制度をいう。

類似の組織再編の手段としては事業譲渡・譲受があるが、会社分割は、権利・義務の一切を承継する包括承継(一般承継)であり、事業譲渡・譲受は権利・義務の特定部門を承継する特定承継である点で異なる。

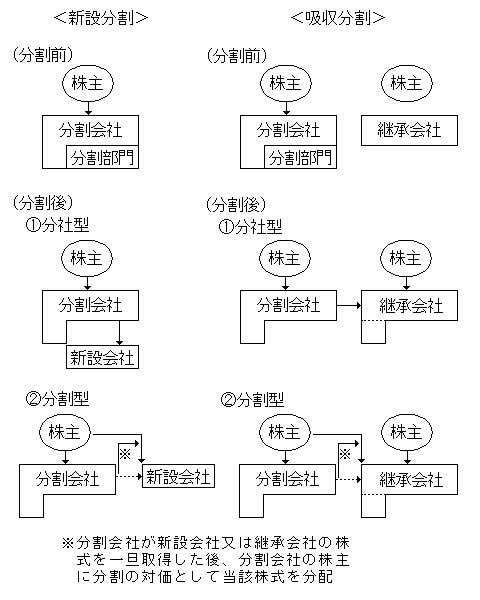

既存の会社に事業を承継させる場合を吸収分割といい、新たに設立した会社に事業を承継させる場合を新設分割という。

分割承継法人の株式を事業移転した分割法人に割当てる場合を分社型分割といい、当該株式を分割法人の株主に割当てる場合を分割型分割という。会社法上は、分社型分割のみ認められ、分割型分割は分社型会社分割をおこなったのち、分割承継法人株式の株式を株主へ分配することで事実上行うことができる。

分割会社の会計処理は、分割後も事業に関する継続的関与(分離元企業が、移転した事業又は分離先企業に対して、事業分離後も引き続き関与することをいう)が認められる場合には投資は清算されていないと考え、受け取る対価を移転する適正な帳簿価額で評価し、移転損益を認識しない。しかし、継続的関与が認められない場合には、投資は一旦清算され、受け取った対価でただちに再投資したと考え、受け取った対価を時価で評価し、移転した事業の帳簿価額との差額を移転損益として認識することになる。

一方、承継会社の会計処理は、当該会社分割が取得と判断された場合には、パーチェス法が適用され、移転事業の資産及び負債は時価評価される。そして投資額との差額がのれんとして認識される。一方当該会社分割が持分の結合と判断された場合には、持分プーリング法が適用され、移転事業の負債及び純資産をそれぞれの適切な帳簿価額で引継ぐ。

※本コンテンツは版権者との契約終了により2025年4月末日に提供終了となります

(c)2009 A&A partners

| 日経BP社 「プロフェッショナル用語辞典 会計・監査」 JLogosID : 8520268 |